Envisagez de regrouper ou de renégocier vos factures d’internet, de téléphone et de câble avec vos fournisseurs. De plus, des services comme Experian Boost vous aident à améliorer votre score de crédit en intégrant le paiement de certaines factures à votre historique.

1. Établissez un plan de dépenses

Il va sans dire qu’établir un budget permet de réduire vos dépenses. Bien que certaines personnes puissent éprouver des difficultés à respecter des méthodes de budgétisation strictes, il existe des alternatives pour créer un budget qui intègre le remboursement de dettes et l’épargne.

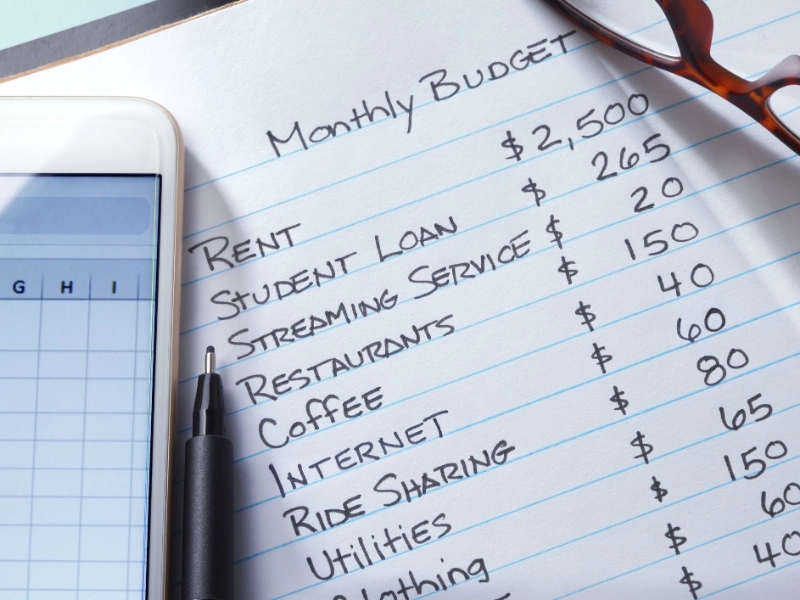

Listez d’abord vos dépenses fixes : loyer ou prêt immobilier, services publics et abonnements. Identifiez ensuite les dépenses variables (celles qui changent chaque mois). Allouez un budget mensuel à chaque catégorie. Pour cela, utilisez vos relevés bancaires, tenez un journal de dépenses ou conservez vos reçus. Surveillez régulièrement vos dépenses pour respecter votre plan.

2. Comparez les prix

Comparer les prix peut faire une grande différence. Par exemple, comparer les offres groupées internet et télévision peut vous faire économiser. De même, changer de fournisseur d’énergie peut réduire vos factures.

Utilisez des sites ou applications de comparaison de prix pour l’assurance auto, les forfaits mobiles ou l’internet. Optez pour la facturation dématérialisée et transmettez régulièrement vos index pour maîtriser vos coûts.

Privilégiez les produits de marque distributeur plutôt que les marques nationales pour les articles courants. Acheter d’occasion ou en friperie permet aussi de réaliser des économies tout en limitant le gaspillage.

3. Activez le paiement automatique

Bien que les paiements automatiques simplifient la gestion, surveillez vos comptes pour éviter les frais de découvert. Certaines applications bancaires proposent des outils d’épargne automatique pour mieux piloter vos dépenses.

Pour automatiser une facture, autorisez le prélèvement sur votre carte ou compte via l’espace client de votre banque. Il suffit généralement de sélectionner le créancier, son référencement et le compte à débiter.

Vérifiez régulièrement vos factures d’abonnement : les opérateurs ajustent parfois leurs tarifs. Comparer les offres chaque mois reste judicieux pour éviter les surfacturations.

4. Optimisez les utilities

Si votre facture d’électricité augmente en été, songez à un contrat à prix fixe. Cela peut stabiliser vos dépenses mensuelles.

Installez un thermostat connecté pour réduire votre consommation aux heures de pointe. Lavez votre vaisselle en machine plutôt qu’à la main pour économiser eau et électricité.

Utilisez des prises intelligentes pour couper l’alimentation des appareils en votre absence.

Évaluez régulièrement vos forêts internet, TV et sécurité. Supprimez les options superflues et profitez des promotions en appelant votre opérateur.

5. Gérez vos cartes de crédit

Les cartes de crédit aident à construire votre historique, mais requirent une gestion rigoureuse. Remboursez intégralement chaque mois pour éviter les intérêts.

Fixez un jour par semaine ou par mois pour vérifier vos dépenses par carte et respecter vos plafonds. De nombreuses applications bancaires offrent un détail des achats par catégorie.

Si votre carte ne correspond pas à vos habitudes de consommation, changez-en. Vous optimiserez ainsi vos avantages et contrôlerez mieux votre budget.

Advertisement

Lectures recommandées: la randonnée requiert-elle des compétences ?

Zones tampons minimisant les conflits.

Invitation implicite à la contre-vérification.

Philosophie de design cohérente.